최근 미국 은행 동향

최근 미국 실리콘벨리은행(SVB)과 시그니처은행의 파산, 스위스 크레디트스위스은행의 매각, 미국의. 퍼스트 리퍼블릭은행 파산과 JP Morgan에 피인수 등과 같은 일련의 금융시장 불안은 연준의 긴축적 금리정책기조가 바뀌지 않는 한 지역은행을 중심으로 여전히 지속될 것으로 보입니다. 지역은행들은 총부채에서 예금비중이 높은데 금리인상기에 핵심 예금고객에 대한 금리인상이 어려운 것으로 알려져 있습니다. 이에 수익률을 좇는 고객층은 예금인출로 대응하게 되고, 이는 결국 유동성 확보를 위해 지역은행이 보유한 채권을 손실을 보면서 매각하게 되고, 이 소식이 뉴스화 되자마자 뱅크런이 더 가속화됐고, 결국 더 큰 자산 매각과 더 큰 손실을 실현하게 돼 마침내 자본 잠식에 이르러 파산하게 된 것입니다.

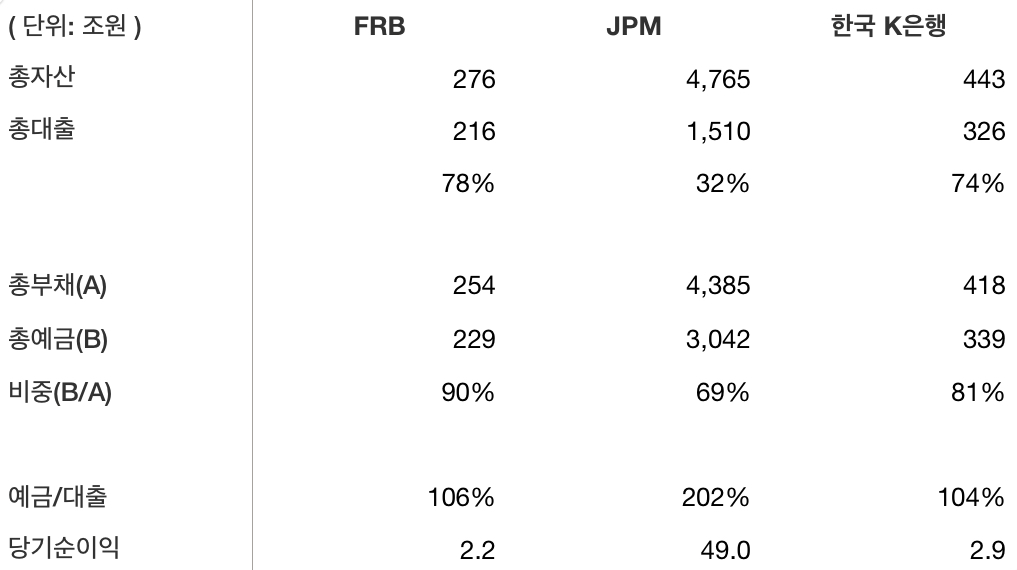

한국은행과 미국은행 비교

미국은행은 크게 커뮤티니은행(Community Bank), 지역은행(Regional Bank), 대형은행(National Bank)로 구분되는데, 한국과 비교하면 커뮤니티은행은 신협, 지역은행은 한국의 시중은행과 지방은행과 유사하다고 볼 수 있습니다. 아래 표를 보면 2022년말 기준 자산 및 부채구조 등이 지역은행인 퍼스트 리퍼블릭은행(FRB)와 한국 시중은행과 매우 유사한 것으로 보입니다.

SVB와의 차이점 : 자산 수익 구조

실리콘밸리은행은 스타트업 대상 상업은행으로 수신 보다 대출이 현저히 적어 잉여 자금을 미국채 장기채에 투자했는데, 2022년 3월 이후 급격한 금리인상에 따라 채권평가손실이 계속적으로 증가하게 되었습니다. 2022년 말 SVB의 채권평가손실은 150억 달러를 넘어섰는데, 2023년 3월 9일 국채 매각으로 18억 달러에 달하는 손해를 입고 주가가 크게 하락하였습니다. 이때부터 뱅크런이 시작되고 주가가 폭락하면서 시총이 하룻만에 60%가 날아가 버리고 말았습니다. 결국 2023년 3월 10일 캘리포니아 주정부는 SVB의 은행업 허가를 취소하고 미국 은행 역사상 두번째로 큰 규모의 파산사태가 터져버리고 말았습니다.

실리콘밸리 은행과 우리나라 은행의 가장 큰 차이점은 수익구조에 있습니다. 실리콘밸리 은행은 자산의 약 60% 정도를 국채로 보유하고 있었던 터라 금리 상승에 따른 손실이 컸고, 현금인출 비중이 높아지자 현금마련을 위해 국채를 급처분하면서 손실을 시현하고 이러한 사실이 공포심을 자극하면서 뱅크런으로 이어진 것입니다. 반대로 우리나라 은행들은 예대마진 수익에 의존하는 구조를 가지고 있습니다. 위 표에서 볼 수 있듯이 수신 대비 여신 비율은 90% 이상으로, 40$대에 불과했던 실리콘밸리은행과는 확연히 다릅니다. 우리나라 저축은행도 유가증권 투자 비중이 높지 않고 대출 위주로 자금을 운용한다는 점은 비슷합니다. 다만, 지난 2년간 거액 예금 비중이 급격히 증가한 데다, 시장 악화로 부실 우려가 커진 부동산 PF 대출 비중이 현저히 높은 점은 위험 요인입니다.

FRB와의 차이점 : 대출 만기 구조

퍼스트 리퍼블릭 은행은 자산규모가 약 2,300억 달러로 실리콘밸리은행 약 2,000억원과 비슷한 규모였고, 주가 폭락 전 시가총액은 우리나라 최대 은행인 KB금융과 신한지주 둘을 합친 것보다 더 컸습니다. 퍼스트 리퍼블릭 은행(FRB)가 뱅크런이 일어난 이유는 저금리의 고정 장기 모기지 대출이 많았기 때문입니다. 고정금리의 주택담보대출은 대출받은 사람은 시장금리가 올라가도 이자부담이 고정이지만, 돈을 빌려주는 은행 입장에서는 그만큼 이자를 받지 못해서 손해가 나는 구조입니다. 한국은행들은 변동금리 대출이 압도적으로 많은 편(가계대출의 약 80%)입니다. 우리나라 은행들은 금리가 급격히 오르면서 대출금리가 수신금리 보다 먼저 오르는 경향이 있기 때문에 손실은 커녕 오히려 막대한 이익을 낼 수 있었습니다.

평가

지난 3월 SVB 파산사태가 터졌을 때 우리나라 금융당국에서는 SVB와 우리나라 은행들은 수익수조가 다르기 때문에 전이 가능성이 낮다고 얘기했는데, 5월에 파산한 FRB는 예대마진에 의존하는 점에서 우리나라 은행들의 수익구조와 매우 흡사한 모습입니다. 다만, FRB는 미국 모기지의 특성인 장기 고정금리 대출 위주로 자산이 구성된 반면, 우리나라 은행들은 변동금리 대출 위주라는 점에서 금리 인상에 따른 영향이 달랐습니다. 지금까지 우리나라 은행들을 비판할 때 많이 언급된 것이 예대마진 위주의 영업행태가 가장 크게 언급되었는데, 현재의 상황만 보면 이러한 금융시장의 특성과 은행 영업관행이 현재와 같은 금리인상기에는 피해를 막는 방패막이가 되고 있는 아이러니한 상황입니다. 위와 같은 차이점으로 인행 미국 은행 위기가 한국은행에 직접 전이될 가능성은 낮다고 판단됩니다. 다만, 한국 은행들도 금리 인상과 부동산 시장의 불안 등 위험 요인이 없는 것은 아니므로 금융 당국의 면밀한 모니터링이 필요할 것이며, 미국 경기침체 본격 진입 가능성과 이로 인한 세계 경제 전반의 파급효과에 대해서는 그 어느 때보다 예의주시하면서 잘 대처해나가야 할 것입니다.

'돈되는 경제-금융-시장' 카테고리의 다른 글

| 원화 저평가의 미스터리, 미 달러화는 어디로 가나 (4) | 2023.05.10 |

|---|---|

| 미국 금융시장, 불안의 늪에서 벗어날까? (0) | 2023.05.02 |

| 미국 부채한도, X-date가 다가온다! (0) | 2023.05.01 |

| CFD의 두 얼굴: SG증권의 매도 폭탄과 증시 불안 (0) | 2023.04.26 |

댓글